7 min

7 min

Eine gute Rentenvorsorge entscheidet über deine finanzielle Freiheit im Alter

Das deutsche Rentensystem funktioniert im Umlageverfahren

Demografischer Wandel als Hauptproblem

Warum junge Menschen besonders betroffen sind

Die Rentenlücke bestimmt deinen tatsächlichen Kapitalbedarf

Inflation verschärft die Rentenlücke zusätzlich

Die 3 Säulen der Altersvorsorge im Detail

Private Vorsorge ist der entscheidende Hebel

ETF-Sparen als Standardlösung für junge Menschen

Aktien und Immobilien als Erweiterung der Strategie

Zeit und Zinseszins entscheiden über dein Endvermögen

Psychologische Fehler bei der Rentenvorsorge

Rentenvorsorge in der Praxis: So setzt du deine Strategie wirklich um

Schritt-für-Schritt Aufbau deiner Rentenvorsorge

Warum Automatisierung entscheidend ist

Häufige Fehler bei der Rentenvorsorge

Die Rolle von Emotionen im Finanzverhalten

Zukunft der Rentenvorsorge in Deutschland

Eine gute Rentenvorsorge entscheidet über deine finanzielle Freiheit im Alter

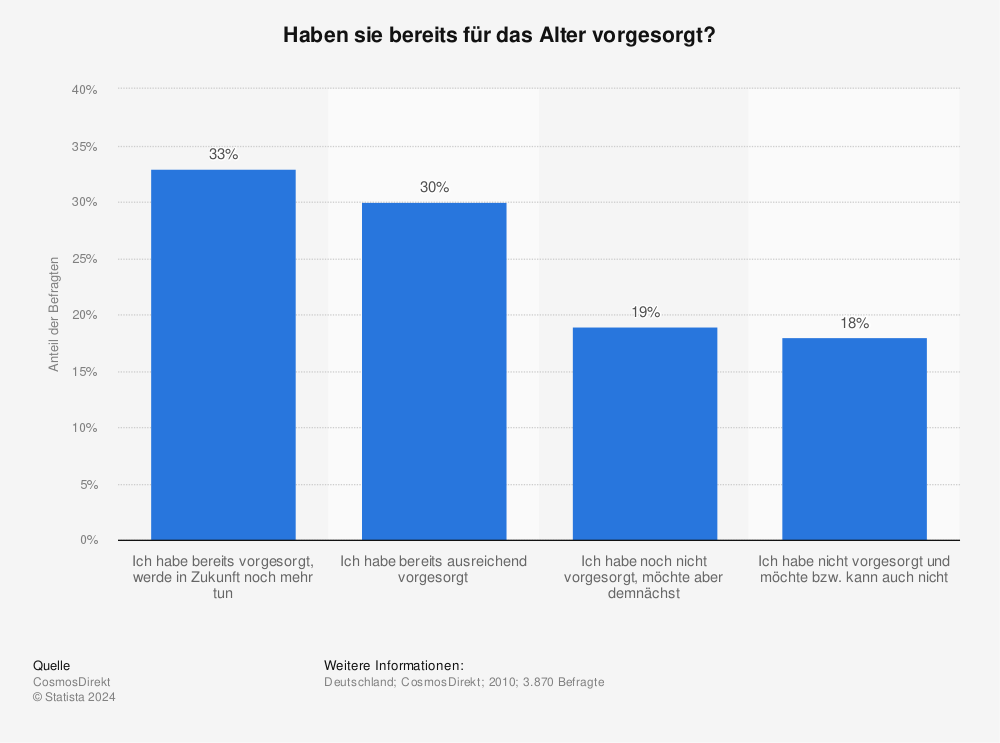

Rentenvorsorge beschreibt den langfristigen Aufbau von Vermögen während deines Erwerbslebens, um im Alter finanzielle Stabilität zu erreichen und deinen Lebensstandard unabhängig von staatlichen Leistungen sichern zu können.

Die gesetzliche Rente in Deutschland reicht für die meisten Menschen nicht aus, um den gewohnten Lebensstandard im Alter zu halten.

Das liegt nicht an einem einzelnen politischen Fehler, sondern an der Struktur des Systems selbst. Die gesetzliche Rente basiert auf einem Umlageverfahren, das ursprünglich für eine andere demografische Situation entwickelt wurde.

Auslöser der aktuell neu aufgeflammten Rentendebatte in Deutschland war unter anderem eine Aussage von Friedrich Merz, die die Diskussion um die zukünftige Basisabsicherung der gesetzlichen Rente erneut in den Fokus der Öffentlichkeit gerückt hat.

Das deutsche Rentensystem funktioniert im Umlageverfahren

Das Umlageverfahren bedeutet, dass die heute arbeitende Bevölkerung direkt die Renten der aktuellen Rentner finanziert. Es gibt dabei keinen individuellen Kapitalstock, der verzinst oder langfristig aufgebaut wird.

Die Beiträge werden sofort umverteilt und nicht angespart.

Aufbau des Systems:

- Arbeitnehmer zahlen Beiträge in die Rentenversicherung

- Diese Beiträge werden direkt an Rentner ausgezahlt

- Es entsteht kein individuelles Sparkapital

Dieses System funktioniert nur stabil, wenn das Verhältnis zwischen Beitragszahlern und Rentnern ausgeglichen ist. Genau dieses Verhältnis verändert sich jedoch seit Jahrzehnten.

Demografischer Wandel als Hauptproblem

Die Rentenproblematik in Deutschland ist vor allem demografisch bedingt. Die Bevölkerung altert, während gleichzeitig weniger junge Menschen nachkommen. Dadurch gerät das Gleichgewicht zwischen Beitragszahlern und Rentnern zunehmend ins Wanken.

Immer weniger Erwerbstätige müssen für immer mehr Rentenempfänger aufkommen, was das System langfristig stark belastet. Ohne strukturelle Anpassungen wird es immer schwieriger, das Rentenniveau stabil zu halten.

Entwicklung:

- sinkende Geburtenrate

- steigende Lebenserwartung

- weniger Erwerbstätige pro Rentner

Das Verhältnis verschiebt sich kontinuierlich zu Lasten der Beitragszahler.

Das bedeutet konkret: Jeder einzelne Arbeitnehmer trägt heute eine höhere Last als noch vor 20 oder 30 Jahren.

Politische Reformen verschärfen den Handlungsdruck

Die politische Diskussion rund um die Zukunft der Rente zeigt, dass Reformen unvermeidlich sind. Auch Positionen aus der Politik, unter anderem des Bundeskanzlers Friedrich Merz, deuten darauf hin, dass das System langfristig stärker auf eine Basisabsicherung hinausläuft.

Eine Basisabsicherung bedeutet:

- staatliche Mindestversorgung im Alter

- keine Garantie auf Lebensstandard

- stärkere Eigenverantwortung

Der Staat sichert zunehmend nur noch das Existenzminimum ab.

Warum junge Menschen besonders betroffen sind

Je jünger du bist, desto stärker wirkt sich die strukturelle Entwicklung des Rentensystems auf dich aus. Der Grund ist einfach: Du wirst deutlich länger in einem veränderten System leben.

Konsequenzen für junge Generationen:

- längere Rentenbezugszeit

- höhere Eigenverantwortung

- stärkere Abhängigkeit von Kapitalmärkten

Die Rentenvorsorge verschiebt sich von „optional“ zu „notwendig“.

Die Rentenlücke bestimmt deinen tatsächlichen Kapitalbedarf

Die Rentenlücke beschreibt die Differenz zwischen dem Einkommen, das du im Alter brauchst, und der gesetzlichen Rente, die du tatsächlich bekommst. Sie ist der wichtigste Rechenwert in der gesamten Rentenvorsorge, weil sie direkt bestimmt, wie viel Vermögen du privat aufbauen musst.

Die Rentenlücke zeigt nicht ein theoretisches Risiko, sondern deinen konkreten finanziellen Fehlbetrag im Alter.

Realistisches Beispiel:

- gewünschtes Einkommen im Alter: 2.500 €

- gesetzliche Rente (Durchschnitt): 1.400 €

Differenz: 1.100 € monatlich

Langfristige Umrechnung:

1.100 € × 12 Monate × 20 Jahre = 264.000 € Kapitalbedarf

Diese Zahl ist entscheidend, weil sie zeigt: Selbst eine „gute“ gesetzliche Rente ersetzt dein Einkommen nur teilweise.

Inflation verschärft die Rentenlücke zusätzlich

Ein häufig unterschätzter Faktor ist die Inflation. Sie reduziert die Kaufkraft deines Geldes über Zeit kontinuierlich, auch wenn die nominale Rente stabil bleibt.

Schon bei 2 % Inflation halbiert sich die Kaufkraft deines Geldes in etwa 30 bis 35 Jahren.

Beispiel:

- 2.000 € heute

- entspricht ca. 1.000 € Kaufkraft in der Zukunft

Das bedeutet:

Selbst wenn die Rente nominal steigt, kann dein realer Lebensstandard trotzdem sinken.

Die 3 Säulen der Altersvorsorge im Detail

Das deutsche Rentensystem basiert auf drei Säulen, die zusammen die Altersvorsorge bilden sollen. In der Praxis übernimmt jedoch nur die private Vorsorge einen echten Vermögensaufbau.

Die gesetzliche Rente ist nur eine Basisabsicherung, keine vollständige Altersvorsorge.

| Säule | Funktion | Realität |

|---|---|---|

| Gesetzliche Rente | Grundversorgung | sinkendes Rentenniveau |

| Betriebliche Altersvorsorge | Zusatzleistung | abhängig vom Arbeitgeber |

| Private Vorsorge | Vermögensaufbau | entscheidend für finanzielle Freiheit |

Private Vorsorge ist der entscheidende Hebel

Private Rentenvorsorge umfasst alle Maßnahmen, die du selbst steuerst, um Kapital aufzubauen und Einkommen im Alter zu sichern.

Ohne private Vorsorge entsteht langfristig fast immer eine finanzielle Lücke.

Hauptinstrumente:

- ETF-Sparpläne

- Einzelaktien

- Immobilien

- Mischstrategien

Diese Instrumente unterscheiden sich stark in Risiko, Rendite und Flexibilität.

ETF-Sparen als Standardlösung für junge Menschen

ETFs (Exchange Traded Funds) bilden große Indizes wie den MSCI World ab und ermöglichen eine breite Streuung über viele Unternehmen und Länder hinweg.

ETFs gelten als effizienteste Standardlösung für langfristigen Vermögensaufbau.

Vorteile:

- geringe Kosten (meist unter 0,5 % jährlich)

- breite Diversifikation

- langfristig stabile Marktrenditen

Beispielrechnung:

- monatlich: 200 €

- Laufzeit: 30 Jahre

- Rendite: 7 %

Ergebnis: ca. 240.000 € Vermögen

Diese Form des Investierens ist besonders für junge Menschen geeignet, weil Zeit der wichtigste Renditefaktor ist.

Aktien und Immobilien als Erweiterung der Strategie

Neben ETFs können Aktien und Immobilien die Rentenvorsorge sinnvoll ergänzen. Beide Anlageklassen haben unterschiedliche Funktionen im Portfolio.

Aktien:

- höhere Renditechancen

- stärkere Schwankungen

- erfordern mehr Wissen

Immobilien:

- regelmäßige Mieteinnahmen

- Inflationsschutz

- langfristige Stabilität

Die Kombination verschiedener Anlageklassen reduziert Risiko und stabilisiert Erträge.

Zeit und Zinseszins entscheiden über dein Endvermögen

Der Zinseszins beschreibt den Effekt, dass erzielte Renditen wieder reinvestiert werden und dadurch selbst Renditen erzeugen.

Zeit ist wichtiger als die Höhe deiner monatlichen Sparrate.

Vergleich:

- Start mit 25 Jahren → deutlich höheres Endvermögen

- Start mit 35 Jahren → bis zu 50 % weniger Vermögen

Der Unterschied entsteht nicht durch Einkommen, sondern durch verlorene Zeit.

Psychologische Fehler bei der Rentenvorsorge

Viele Menschen scheitern nicht an der Mathematik, sondern an der Umsetzung. Die häufigsten Gründe sind psychologische Verzerrungen.

Das größte Problem ist nicht fehlendes Wissen, sondern Aufschieben.

Typische Denkfehler sind:

- „Ich fange später an“

- „Ich verdiene irgendwann mehr“

- „Der Staat wird das schon regeln“

Diese Denkweise führt dazu, dass wertvolle Jahre ungenutzt bleiben.

Rentenvorsorge in der Praxis: So setzt du deine Strategie wirklich um

Viele Menschen scheitern bei der Rentenvorsorge nicht an fehlendem Wissen, sondern an fehlender Struktur. Der entscheidende Faktor ist ein System, das automatisch funktioniert und langfristig durchgehalten wird.

Ohne festen Plan bleibt Rentenvorsorge ein theoretisches Konzept ohne Umsetzung.

Der wichtigste Grundsatz lautet: Konsistenz schlägt Perfektion. Selbst kleine monatliche Beträge entfalten über Jahrzehnte eine große Wirkung.

Schritt-für-Schritt Aufbau deiner Rentenvorsorge

Eine funktionierende Strategie besteht aus wenigen klaren Schritten, die einfach umsetzbar sind.

Je früher du ein System etablierst, desto stärker wirkt der Zinseszinseffekt.

Schritt 1: Ziel definieren

Bestimme dein gewünschtes Einkommen im Alter. Beispiel: 2.500 € monatlich.

Schritt 2: Rentenlücke berechnen

Ziehe die gesetzliche Rente ab. Beispiel: 2.500 € - 1.400 € = 1.100 € Lücke.

Schritt 3: Kapitalbedarf ermitteln

1.100 € × 12 × 20 Jahre = 264.000 € Kapitalbedarf.

Schritt 4: Sparquote festlegen

Empfohlen sind 10-20 % deines Nettoeinkommens.

Schritt 5: ETF-Sparplan starten

Automatisiere deinen monatlichen Investmentprozess.

Warum Automatisierung entscheidend ist

Ein häufiger Fehler ist manuelles Investieren. Dadurch entstehen emotionale Entscheidungen, die langfristig Rendite kosten können.

Automatisierte Sparpläne reduzieren emotionale Fehler auf ein Minimum.

Vorteile:

- keine Markt-Timing-Entscheidungen

- konstante Investitionsdisziplin

- langfristig stabilere Ergebnisse

Häufige Fehler bei der Rentenvorsorge

Viele Menschen verlieren Zeit oder Rendite durch wiederkehrende Fehler, die leicht vermeidbar wären.

Die größten Verluste entstehen nicht durch Märkte, sondern durch Verhalten.

Fehler 1: Zu später Start

Jedes verlorene Jahr reduziert den Zinseszinseffekt erheblich.

Fehler 2: Nur sparen statt investieren

Geld auf dem Konto verliert real durch Inflation an Wert.

Fehler 3: Keine Diversifikation

Einseitige Investments erhöhen das Risiko unnötig.

Fehler 4: Emotionale Entscheidungen

Verkauf in Krisenphasen zerstört langfristige Rendite.

Fehler 5: Fehlende Strategie

Ohne Plan gibt es keine konsistente Vermögensentwicklung.

Die Rolle von Emotionen im Finanzverhalten

Finanzentscheidungen werden oft emotional getroffen, obwohl sie rational sein sollten. Besonders bei langfristigen Themen wie der Rentenvorsorge führt das zu systematischen Fehlern.

Menschen reagieren stärker auf kurzfristige Verluste als auf langfristige Gewinne.

Typische psychologische Muster:

- Verlustangst führt zu falschen Verkäufen

- Überoptimismus führt zu zu spätem Start

- Gegenwartsfokus verdrängt Zukunftsplanung

Zukunft der Rentenvorsorge in Deutschland

Die gesetzliche Rente wird sich in den kommenden Jahrzehnten weiter verändern. Die demografische Entwicklung und die wirtschaftliche Struktur machen Reformen unvermeidlich.

Das Rentensystem entwickelt sich zunehmend zu einer Basisabsicherung.

Im politischen Kontext, unter anderem durch Positionen von Friedrich Merz, wird deutlich:

- mehr Eigenverantwortung für Bürger

- geringere Ersatzquoten der gesetzlichen Rente

- stärkere Bedeutung privater Kapitalmärkte

Für junge Menschen bedeutet das: Eigeninitiative wird zur Voraussetzung für finanzielle Stabilität.

Rentenvorsorge ist ein langfristiges Vermögenssystem

Rentenvorsorge ist kein kurzfristiges Sparziel, sondern ein über Jahrzehnte aufgebautes System aus Einkommen, Investitionen und Zeit.

👉 Der wichtigste Erfolgsfaktor ist nicht dein Einkommen, sondern deine Zeit im Markt.

Wer früh beginnt, nutzt den Zinseszinseffekt maximal aus. Wer spät beginnt, muss deutlich höhere Sparraten leisten, um denselben Effekt zu erreichen.

Zeit ist dein größter finanzieller Hebel

Die wichtigste Erkenntnis der Rentenvorsorge ist einfach:

👉 Nicht der Staat entscheidet über deine finanzielle Zukunft, sondern deine eigenen Entscheidungen heute.

Die Kombination aus:

- gesetzlicher Rente

- privatem Vermögensaufbau

- langfristiger Strategie

entscheidet über deinen Lebensstandard im Alter und je früher du also startest, desto weniger Druck hast du später.

Image Credit / Bildquelle: YouTube, Statista