4 min

4 min

Finanzielle Freiheit bedeutet Unabhängigkeit vom aktiven Einkommen

Warum finanzielle Freiheit kein Gefühl, sondern eine Gleichung ist

Die drei Bausteine finanzieller Unabhängigkeit

Finanzielle Freiheit ist ein Prozess, kein Ereignis

Der Einfluss der Lebenshaltungskosten auf die Freiheitsschwelle

Beispielrechnung: Wie Kapital und Rendite zusammenwirken

Warum Inflation das Freiheitsziel verschiebt

Der psychologische Aspekt: Konsum versus Kapitalaufbau

Kapitalmärkte als zentraler Hebel

Übergang zur Praxis: Warum Strategie wichtiger ist als Timing

Finanzielle Freiheit bedeutet Unabhängigkeit vom aktiven Einkommen

Finanzielle Freiheit erreichen beschreibt den Zustand, in dem dein Lebensunterhalt nicht mehr von einem aktiven Job abhängt. Dein Einkommen entsteht dann überwiegend aus Vermögen, etwa durch Kapitalerträge, Dividenden oder Mieteinnahmen.

In der Praxis bedeutet das: Du arbeitest nicht mehr, weil du musst, sondern weil du willst.

Laut gängigen finanzwirtschaftlichen Definitionen entsteht dieser Zustand, wenn die regelmäßigen Erträge aus Vermögen die monatlichen Lebenshaltungskosten dauerhaft decken (u. a. Bundesbank Monatsbericht 2023).

Das Konzept ist damit weniger eine Lifestyle-Idee als vielmehr ein mathematisch-finanzielles Modell.

Warum finanzielle Freiheit kein Gefühl, sondern eine Gleichung ist

Im Kern ist finanzielle Freiheit eine einfache Relation zwischen zwei Größen: Einnahmen aus Kapital und laufenden Ausgaben. Sobald die Kapitalerträge größer oder gleich den Lebenshaltungskosten sind, entsteht finanzielle Unabhängigkeit.

Diese Gleichung wirkt banal, hat aber weitreichende Konsequenzen. Denn sie verschiebt den Fokus weg vom Einkommen hin zur Vermögensstruktur. Nicht mehr die Höhe des Gehalts entscheidet über Freiheit, sondern die Fähigkeit, Kapital zu bilden und zu erhalten.

Die drei Bausteine finanzieller Unabhängigkeit

Finanzielle Freiheit entsteht nicht zufällig. Sie basiert auf drei strukturellen Elementen, die in jeder Vermögensstrategie vorkommen:

1. Einkommen als Ausgangspunkt

Ohne Einkommen kein Kapitalaufbau. Es bildet die Basis jeder finanziellen Entwicklung, unabhängig davon, ob es aus Arbeit, Selbstständigkeit oder Unternehmensbeteiligungen stammt.

2. Sparfähigkeit als Steuerungsinstrument

Entscheidend ist nicht nur, wie viel verdient wird, sondern wie viel davon nicht konsumiert wird. Die Sparquote bestimmt die Geschwindigkeit des Vermögensaufbaus.

3. Investitionen als Wachstumsmechanismus

Kapital entfaltet seine Wirkung erst durch Investitionen. Ohne Rendite bleibt Vermögen statisch und verliert langfristig durch Inflation an Kaufkraft.

Diese drei Elemente wirken nicht isoliert, sondern verstärken sich gegenseitig über Zeit.

Finanzielle Freiheit ist ein Prozess, kein Ereignis

Ein häufiger Denkfehler besteht darin, finanzielle Freiheit als Zielpunkt zu betrachten. Tatsächlich handelt es sich um einen schrittweisen Prozess, der sich über Jahre oder Jahrzehnte entwickelt.

Typischerweise lassen sich vier Entwicklungsphasen beobachten:

- Zu Beginn steht der Aufbau von finanzieller Stabilität. Hier geht es um Rücklagen und Schuldenkontrolle.

- Danach folgt die Phase des Vermögensaufbaus, in der regelmäßig investiert wird.

- In der dritten Phase beginnen Kapitalerträge spürbar zur Einkommensstruktur beizutragen.

- Erst in der letzten Phase ersetzt Vermögen das aktive Einkommen vollständig.

Dieser Prozess ist eng mit Zeit verbunden. Historische Renditedaten globaler Aktienmärkte zeigen, dass langfristige Kapitalanlage typischerweise erst nach 10 bis 20 Jahren signifikante Effekte entfaltet (MSCI World Index, historische Durchschnittsrenditen 1970-2025).

Der Einfluss der Lebenshaltungskosten auf die Freiheitsschwelle

Ein oft unterschätzter Faktor ist die Höhe der persönlichen Ausgaben. Sie bestimmt direkt, wie viel Kapital für finanzielle Freiheit benötigt wird.

Zwei Personen mit identischem Vermögen erreichen daher unterschiedliche Freiheitsniveaus, wenn ihre Kostenstruktur abweicht.

Beispiel:

- 2.000 € monatliche Ausgaben erfordern deutlich weniger Kapital als

- 4.000 € monatliche Ausgaben

Das führt zu einer wichtigen Erkenntnis: Finanzielle Freiheit zu erreichen ist relativ, nicht absolut.

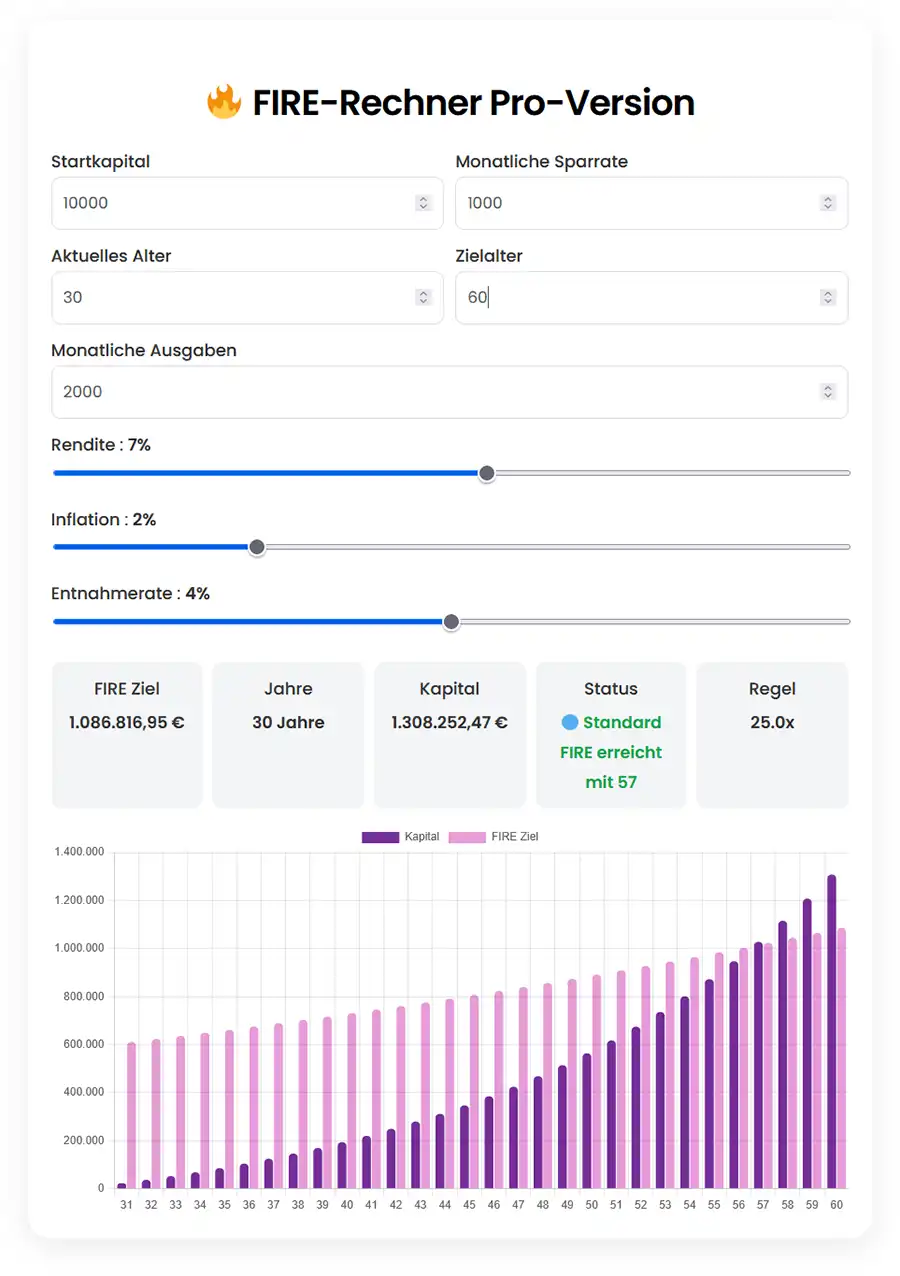

Beispielrechnung: Wie Kapital und Rendite zusammenwirken

Die folgende vereinfachte Modellrechnung zeigt, wie Kapitalbedarf und Rendite zusammenhängen.

Angenommen, die jährlichen Ausgaben liegen bei 30.000 € und die durchschnittliche Rendite beträgt 5 %. Dann ergibt sich ein notwendiges Vermögen von rund 600.000 €.

Diese Berechnung verdeutlicht, dass finanzielle Freiheit kein willkürlicher Wert ist, sondern direkt aus mathematischen Parametern abgeleitet werden kann.

👉 Tipp: Mit unserem FIRE-Rechner errechnest du dir deine finanzielle Freiheit.

Warum Inflation das Freiheitsziel verschiebt

Ein weiterer zentraler Faktor ist die Inflation. Sie reduziert die reale Kaufkraft von Geld über Zeit. Selbst moderate Inflationsraten von 2 bis 3 % pro Jahr führen langfristig zu erheblichen Unterschieden in der Vermögensplanung.

Ein heute ausreichendes Vermögen kann in 20 Jahren real deutlich weniger Kaufkraft besitzen. Deshalb berücksichtigen professionelle Finanzplanungen immer reale Renditen, also nominale Renditen abzüglich Inflation.

Der psychologische Aspekt: Konsum versus Kapitalaufbau

Finanzielle Freiheit ist nicht nur eine Frage von Zahlen, sondern auch von Verhalten. Die größte Hürde ist häufig nicht das Einkommen, sondern die Konsumstruktur.

Menschen mit hohem Einkommen können dennoch finanziell abhängig bleiben, wenn die Ausgaben parallel steigen. Dieses Phänomen wird in der Finanzpsychologie als „Lifestyle Inflation“ bezeichnet.

Umgekehrt können Personen mit moderatem Einkommen schneller Vermögen aufbauen, wenn sie konsequent investieren und Ausgaben kontrollieren.

Kapitalmärkte als zentraler Hebel

In den meisten Strategien zur finanziellen Freiheit spielen Kapitalmärkte eine zentrale Rolle. Aktien und ETFs gelten dabei als wichtigste Instrumente für langfristigen Vermögensaufbau, da sie historisch betrachtet über Jahrzehnte hinweg positive reale Renditen erzielt haben.

Gleichzeitig gilt: Kapitalmärkte sind volatil. Kurzfristige Schwankungen gehören zum System und müssen in der Planung berücksichtigt werden. Daher sind langfristige Perspektiven entscheidend.

Übergang zur Praxis: Warum Strategie wichtiger ist als Timing

Die entscheidende Frage ist nicht, wann der richtige Zeitpunkt für den Einstieg ist, sondern ob überhaupt begonnen wird. Zeit wirkt im Vermögensaufbau stärker als jeder kurzfristige Markteinstieg.

Je früher Kapital investiert wird, desto stärker entfaltet sich der Zinseszinseffekt über Jahrzehnte hinweg.

Zwischenfazit Teil 1

Finanzielle Freiheit ist kein abstraktes Ziel, sondern das Ergebnis klar definierter finanzieller Parameter:

- Einkommen schafft Ausgangsbasis

- Sparquote steuert Geschwindigkeit

- Investitionen erzeugen Wachstum

- Zeit verstärkt alle Effekte

Damit wird deutlich: Die Finanzielle Freiheit erreichen ist weniger eine Frage von Glück als eine Frage von Struktur. Weiter geht´s zum Thema "Finanzielle Freiheit erreichen" in Kürze in unserem zweiten Teil.

Image Credit / Bildquelle: YouTube, Statista